退休金如何计算? 退休工资简易计算法

相信退休金如何计算?,退休工资简易计算法的知识很多朋友都不是很了解,今天恋上小编特意整理了这方面的知识,希望能帮助到大家!

内容导航:

二、退休金如何计算?

一、退休工资简易计算法

养老金没有简单的计算方法,也不是三言两语就能解释清楚的。请参考以下(企业职工)养老金计算算法。

养老金的计算依据是缴费数额、缴费总额、退休年龄、地区平均社会工资等因素。

一般养老金为:个人账户养老金+基本养老金+其他津贴。

(一)个人账户养老金。个人账户中的资金总额除以退休年龄确定的数字。

退休年龄、人数(个人账户养老金计算月数)

50 195

55 170

60139

假设:6岁0岁退休,退休时个人账户上有360问答13.9万元。

个人账户养老金表格为139000/139=1000元。

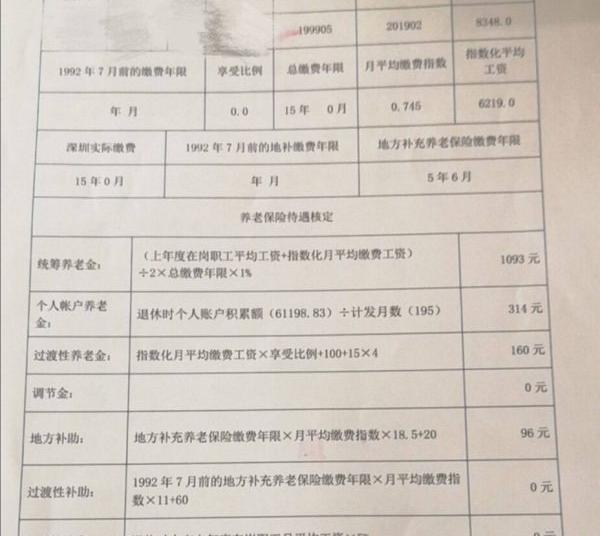

(二)基本养老金。缴费年限乘以1%乘以退休当年当地社会平均月工资。

假设:当地社会平均月工资为8000元,缴费年限为25年。

基础养老金=25年*1%*8000元=2000元/月。

注1:假设您按照当地平均工资水平支付工资。如果缴费高的话,1%的数字(根据个人缴费基数和社会平均工资计算)就会偏高,比如1.5%。如果付款较低,则不到1%。如0.6%。

注2:一般情况下,个人缴费仅在地方养老保险制度建立之初才实行。以往所有服务年限,只要有合同、档案等,均视为已缴纳,称为视同缴纳期限。

参军年龄也被视为付款期限。

以上例(1)、(2)为例,两项合计为每月:1000+2000=3000元/月。

(3)其他津贴:劳模、独生子女、地方补助、过渡津贴、缴费期津贴等。

以上(1)+(2)+(3)全部构成每月退休养老金。一般每年都会增加一定的比例。 2020年将增加5%。

二、退休金如何计算?

本文将测试您的算术技能。话不多说,看就好。退休金主要分为职工养老金和居民养老金的计算。下面我们通过公式计算出一个理想值。 1、 职工养老保险可以领取多少养老金?我们先看一下职工养老保险的养老金计算公式:每月基本养老金=基本养老金+个人账户养老金。那么我们再看看公式中的基本养老金和个人账户。养老金计算公式:基础养老金=职工退休时当地上年平均工资(1+个人平均缴费工资指数)2缴费年限1%个人账户养老金=个人账户储蓄总额计算缴费月数注:我的平均缴费工资指数=(x1/c1+x2/c2+.+xn/cn)/N (x1、x2.为参保人退休前一年,二年……我当年支付的工资金额。)(c1、c2……是参保人退休前一年零两年……全省在职职工的平均工资。)公式中是计算月份数,缴费月数与实际退休年龄有关。男性一般在60岁退休,女性则在50岁或55岁退休。我们用一个表格来显示不同年龄段的退休金支付月数。

但需要提醒大家的是:月数并不是最终领取养老金的时间,而是计算公式中使用的一个数字。那么通过上述公式你能领取多少养老金呢?如果单纯这样看,你可能看不懂。我们需要使用多个数据来分析它。例如:小张今年35岁。他已在合肥正式开始缴纳职工社保,月薪6000元。上年当地平均工资为5000元。小张每年加薪500元,当地平均工资每年上涨5%。接下来我们开始计算小张退休后每月将领取的养老金。 1)小张未来能领取多少养老金?我们用一个表格来直观地展示一下:

对于此表中的数据需要做几点说明: 表中所有数据都是在理想条件下计算的,没有考虑账户利息计算问题;表中所有数据均基于当前政策指导,无法进行未来探索。政策方向。下面我们对表中各项目的计算方法进行说明: 1、个人年度账户余额:指每年个人账户余额金额。例如,第一年每月缴费金额为480元,一年缴费金额为:48012=5760元;第二年为:5760+520*12=12000元,以此类推。 2、去年当地平均工资:如上所述,平均工资每年增长5%。第二年为:5000+50005%=5250元;第三年为:5250+52505%=5512.5元。基于这个类比。 3、个人薪资指数:这里为了计算方便,个人薪资指数=本年度薪资/上一年当地平均薪资,计算全年结果即可得到平均薪资指数。第一年薪资指数=6000/5000=1.2;第二年薪资指数=6500/5250=1.24;等等。 4、我的平均薪资指数:从第15年开始,计算历年的平均薪资指数。从图中可以看出:第15年平均薪资指数=(1.2+1.24+…+1.33+1.31)/15=1.31;第20年平均薪资指数=(1.2+1.24+……+1.25+1.23)/20=1.30;等等。 5、基本养老金:根据上述公式,基本养老金=职工退休时当地上一年平均工资(1+个人平均缴费工资指数)2缴费年限1%;根据这个公式,分别计算:缴费15年后,基础养老金=9899.66(1+1.31)2151%1715元;缴费25年后,基础养老金=16125.5(1+1.27)2251%4575.6元;注:图中看到的1718.76元和4583.86元是比较准确的数据,因为之前很多数据只显示最后两位数字,计算时会产生偏差。 6、个人账户养老金:按60岁退休计算,缴费月数为139个月;因此,个人账户养老金按照个人账户余额139计算;看了这么多的数学公式,你是不是头晕了?

题外话,包爷曾经发表过一篇关于医保报销的文章。有粉丝留言称,“看了这么长的文章,我还是不明白,我知道医疗保险还有很长的路要走。”宝业见状,十分感动。不管医保之路漫长与否,无论是养老还是医疗保险,你都可以选择直接拿卡等别人给你缴费或者报销,但保姆宁愿你知道钱是怎么来的来自以及它是什么。很多人不明白什么可以报销,什么不能报销,尤其是医疗保险方面,所以宝爷一直希望通过自己的科普来解决一些人的问题。如果你有什么不懂的,尽管问,我会告诉你你所知道的一切。说得更远一点……如果你觉得这些数字很烦人,我们就来看看,几年后你是否能收回你所付的所有钱。 2)需要多少年才能偿还本金?我们可以看到,根据付款时间的不同,投资回收期也不同。还款时间越短,资金回收时间越长。支付了25年之后,只用了不到4年的时间就还清了本金。需要注意的一点是,表格中记录的还款时间仅针对养老保险,医疗保险等缴费均不记录。如果额外的话,可能需要更长的时间,但不会太多。同时,该表显示了70岁和80岁退休后领取的养老保险金额总额(注:不含70岁和80岁领取的金额)。可见,缴费时间越长,领取的养老金就越多;你活得越久,你活得越久,你领取的养老金就越多。但需要提醒大家的是,本表中的投资回收期仅针对职工养老保险8%费率计算。它不涉及社保的其他费用,与灵活就业人员保险的关系也不同。我们研究了城镇职工养老保险的计算方法以及理想条件下退休后领取的待遇。接下来我们就来看看与更多普通老百姓相关的城乡居民养老保险的计算方法。 2、 城乡居民养老保险能领取多少养老金?同样,我们先回顾一下城乡居民养老保险的计算公式:每月养老金=基本养老金+个人账户养老金接下来,我们仍然用一张表格来计算一下城乡居民养老保险。这里的基本养老金政策是按照合肥市2020年养老保险政策计算的。假设:老张今年40岁,开始缴纳合肥市城乡居民基本养老保险。他每年选择自己能承受的2000元级别,享受200元的政府补贴。预计未来合肥市养老保险政策将保持不变。我们来看看老张60岁时能领取多少养老金。

对表中数据的一些说明: 1)政府补贴金额:合肥市城乡居民养老保险实行个人补贴机制。缴费2000元以下的,给予200元补贴,并全部纳入个人账户。不同级别的补贴金额不同。 2)每月基本养老金:目前合肥市每月基本养老金为:145元。还有针对不同年龄段的补贴政策,这里我们没有计算。但我们按照缴费年限计算基本养老金政策,即:每增加缴费一年,基础养老金增加2元。 3)到70岁、80岁为止收到的总金额:此处标注的金额是十年内收到的总金额,不包括该人年满70岁、80岁时当年收到的金额。居民养老保险:可以看到,城乡居民养老保险的资金回笼时间相对较长。按照2000元的缴费水平,加上政策补贴,至少需要7年才能回本。但事实上,基于不同支付等级的计算结果表明:支付等级越低,返回时间越快;支付等级越高,退货时间越慢。请特别注意这一点。 【写在最后】算完之后,你预计自己能收到多少钱?当然,这些都是机械数字,将来可能会发生变化。应该看到,短短四十年,我们的生活发生了巨大的变化。没有人知道我们这一代人老了之后会发生什么。近日,我们也获悉,延迟退休已成定局。宝业始终认为体面的退休生活是我们的目标。不知道大家对于“养老”有何看法?

以上就是关于退休金如何计算?的知识,后面我们会继续为大家整理关于退休工资简易计算法的知识,希望能够帮助到大家!

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。